新冠疫情爆發(fā)重挫航空運(yùn)力和客運(yùn)量,那二手機(jī)市場(chǎng)的交易情況如何呢?雖然市場(chǎng)有飛機(jī)賣家“持觀望態(tài)度”的傳聞,但根據(jù)Cirium的Fleet Analyzer數(shù)據(jù)來(lái)看,盡管整體交易量下滑了30%左右,但2020年交易活動(dòng)仍較多,不過(guò)其性質(zhì)發(fā)生了改變。

本文分析了二手機(jī)市場(chǎng)的歷史交易活動(dòng),重點(diǎn)關(guān)注機(jī)齡不超過(guò)25年的窄體和寬體商用飛機(jī)。文中圖表展示了2020年的月度交易情況(實(shí)線),并將其與2010-2019年期間的月均交易量(虛線)進(jìn)行比較。

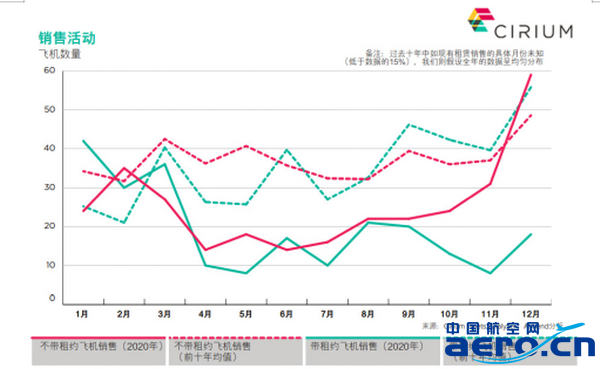

銷售活動(dòng)

首先來(lái)看以下兩類銷售活動(dòng):

其他銷售活動(dòng)(如租約到期時(shí)購(gòu)買或金融資產(chǎn)所有權(quán)變動(dòng))由于并不代表公開市場(chǎng)交易或真實(shí)的資產(chǎn)流動(dòng),因此不在Cirium的分析范圍之內(nèi)。

2020年1-2月的銷量與往年并無(wú)二致,接近或高于平均水平。但至4月疫情全面爆發(fā)時(shí),銷量已不足月均水平的一半。不過(guò),不帶租約的飛機(jī)交易仍在進(jìn)行,而且交易量在12月有所改善,達(dá)到59架,甚至超過(guò)了往年同期的歷史平均水平。總體來(lái)說(shuō),2020年不帶租約的飛機(jī)銷售為306架,僅較2019年減少12%,盡管2019年銷量并未達(dá)到歷史平均水平。

而帶租約銷售的數(shù)據(jù)就沒這么樂(lè)觀了,2020年,此類交易同比暴跌57%。航空公司風(fēng)險(xiǎn)提高和租賃重組頻現(xiàn),無(wú)疑是導(dǎo)致租賃公司選擇在市場(chǎng)恢復(fù)之前持有飛機(jī)、而非虧本出售的主要原因。即使到了2021年初,除AerCap和GECAS等并購(gòu)?fù)猓珻irium也未看到這類交易有任何回暖跡象。

那么不帶租約飛機(jī)銷量?jī)H小幅下滑的原因何在?交易的這些飛機(jī)平均機(jī)齡為17.6年,甚至低于過(guò)去十年17.9年的平均機(jī)齡,因此,這不是機(jī)齡的問(wèn)題。自疫情爆發(fā)以來(lái),Cirium觀察到買家的市場(chǎng)份額發(fā)生了變化。不出所料,貨運(yùn)商這一買家群體脫穎而出。歷史數(shù)據(jù)顯示,貨運(yùn)商在不帶租約飛機(jī)交易中的占比為10%,但在2020年二至四季度,這一比例翻了一番,達(dá)到20%,其中DHL和亞馬遜航空的占比最高。另一活躍的買家群體為經(jīng)營(yíng)性租賃公司,自一季度以來(lái),其交易量占比達(dá)到43%,高于往年的35%。GECAS是最活躍的租賃公司,購(gòu)買了14架飛機(jī),但一些主線航空公司也在持續(xù)采購(gòu),如美聯(lián)航購(gòu)買了11架飛機(jī),包括機(jī)齡15年左右的波音737-700、空客A319和一架A320。

圖一

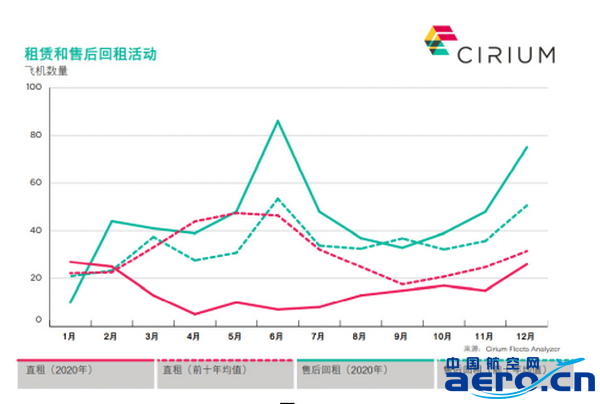

租賃活動(dòng)

租賃活動(dòng)主要分為兩類,其變化更為顯著。

租約延期是租賃交易的另一種形式,但屬于非公開市場(chǎng)的交易活動(dòng),因此Cirium在分析中將其排除。

作為租賃公司再營(yíng)銷活動(dòng)的核心,直租同比下降了60%。過(guò)去幾十年里我們可以看到,受夏季旺季效應(yīng)影響,此類租賃活動(dòng)主要出現(xiàn)在3-7月。然而,疫情導(dǎo)致2020年北半球的夏季“旺季不旺”,其銷量反而比平均水平低80%左右。

2020年二至四季度直租交易的飛機(jī)數(shù)量達(dá)到116架,貨運(yùn)承租人的占比同樣有所擴(kuò)大。一般來(lái)說(shuō),貨運(yùn)商在新承租人當(dāng)中的比例為6%,但在這段期間,這一比例翻了一番,達(dá)到12%。從地理位置上來(lái)看,中國(guó)市場(chǎng)在崛起。盡管歐洲承運(yùn)人仍是二手租賃市場(chǎng)的最大玩家,但中國(guó)承運(yùn)人新租賃的飛機(jī)數(shù)量為15架(比其他任何國(guó)家都多),占比達(dá)到13%,遠(yuǎn)超3%的歷史水平。山東航空是最活躍的單一承租人,租賃了7架737-800,機(jī)齡在6-10年不等,甚至還(前身為挪威航空)進(jìn)口了一些飛機(jī)。

2021年一季度,直租的交易量已達(dá)65架,與2020年一季度持平,市場(chǎng)出現(xiàn)回暖跡象。

售后回租的交易量變化最大,甚至超過(guò)了2019年和歷史水平。雖然圖二沒有顯示相關(guān)內(nèi)容,但Cirium在往期的Viewpoint文章中已經(jīng)討論過(guò)售后回租如何從新機(jī)交付租賃轉(zhuǎn)變?yōu)榕f機(jī)交易。對(duì)于擁有不帶租約飛機(jī)的航空公司來(lái)說(shuō),售后回租可以幫助它們籌集急需的現(xiàn)金,因此頗受歡迎;另外,租賃公司也能接觸到更多的信用較好的航空公司。隨著售后回租交易的增加,租賃公司所擁有的飛機(jī)近期在整體機(jī)隊(duì)的比重已過(guò)半。

圖二

結(jié)語(yǔ)

受疫情影響,全球交易活動(dòng)整體減少,但資產(chǎn)交易仍持續(xù)進(jìn)行:貨運(yùn)市場(chǎng)表現(xiàn)強(qiáng)勁的背景下貨運(yùn)商更加活躍;租賃公司繼續(xù)進(jìn)行投資(尤其是售后回租);一些中國(guó)承運(yùn)人似乎樂(lè)于租賃非新機(jī)。附帶租約的飛機(jī)交易量有所下降,且持續(xù)處于低位,但這與此前行業(yè)低迷時(shí)期的模式相符。

最后,從價(jià)值和租金的角度來(lái)看,仍有許多交易值得研究。即使是未達(dá)成的交易,報(bào)詢盤價(jià)格也能反映市場(chǎng)情況。因此,雖然潛在賣家可能會(huì)采取“觀望”模式,但資產(chǎn)的價(jià)值是在持續(xù)變動(dòng)的。